相続対策というキーワードはよく聞きますが、どのような相続対策をすれば安心なのでしょうか。

まずは相続税です。平成25年度税制改正を受け、平成27年1月1日以降の相続税の基礎控除額の計算式は以下のようになっています。

3,000万円 +(600万円×法定相続人の数)

遺産が3,600万円を超える場合には相続税の申告をする必要があるので、何らかの事前の対策があれば安心と言えるでしょう。

もう一つ、お金以外で必要な対策は「思い」です。法律通りに平等に分けるのであれば、問題はありませんが、人間ですからそこには「思い」があります。

相続は争続と言われていることはご存じでしょうか。

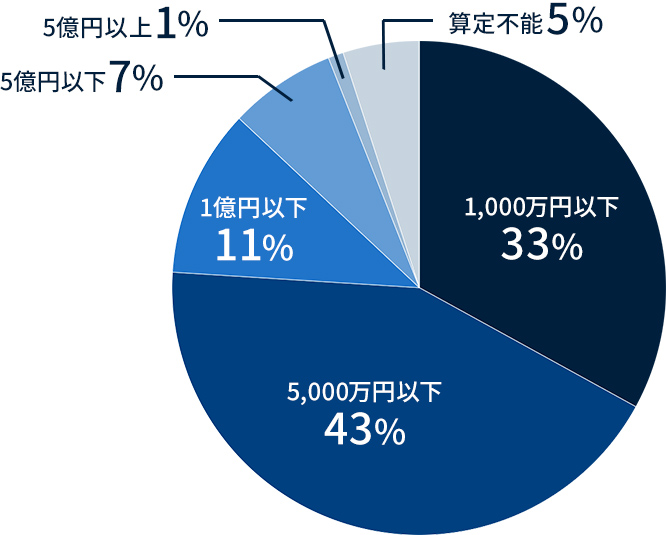

裁判や調停で争っている家族の遺産額は、実は1,000万円以下の場合が33%、5,000万円以下の場合が43%となっています。そこから見えるのは、金額の大小ではなく、多くの場合はその「思い」によって争続になっていると考えられます。

たとえ親子の間柄でもその思いはさまざまで、「この子は老後の面倒をよく見てくれたから、家をあげたい」とか「この子は家を出ていってから連絡もないから、遺産を渡したくない」など、さまざまな理由で平等に分けられないことも多くあります。

今回はその「思い」の面を考慮して準備を行った相続対策の事例をご紹介いたします。

相続で裁判や調停で争っている遺産金額の割合

※小数点切り上げ

参照:裁判所司法統計

平成30年度 遺産分割事件のうち認容・調停成立件数(「分割をしない」を除く)遺産の内容別遺産の価額別 全家庭裁判所より作成

相続対策と生命保険

相続対策には生命保険の活用が有効と言われています。その中でも、活用のポイントは大まかに9つあります。

- (1)代償分割に生命保険を活用する

- (2)財産分割のもめ事(遺留分請求等)解消に生命保険を活用する

- (3)死亡保険の非課税枠を活用した相続税対策

- (4)円滑な生前贈与のために生命保険を活用する

- (5)相続税発生時に即時現金化が可能

- (6)納税資金準備のために生命保険を活用する

- (7)相続税の評価減を目的とした生命保険契約

- (8)生命保険契約の形態変更による相続税の対策

- (9)相続放棄しても生命保険は受け取り可能

次にご紹介する事例はこの中の、代償分割、財産分割のもめ事解消、死亡保険金の非課税枠を活用した、実際の相続税対策となります。

事例

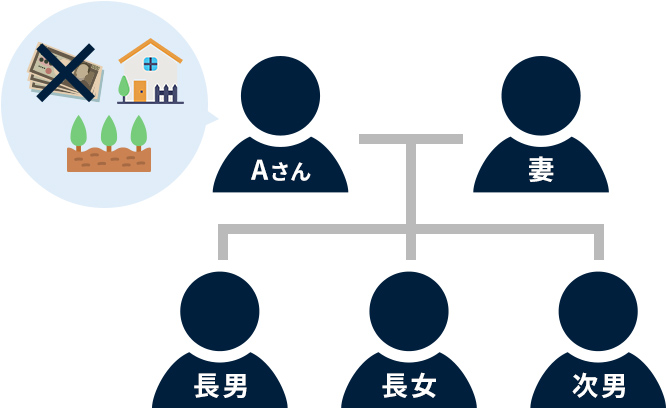

Aさんの自宅は先祖代々お住まいの土地にあり、Aさんはこの土地をできる限り長く一族の財産として残すことを希望しています。

家族は妻と子どもが3人(長男・次男・長女)。Aさんの資産は、土地と建物が大半を占めています。事前対策をしないと、相続の際に妻と子ども3人が土地を共有することになりますが、ご自身が親の相続の際にもめた経験があるため、土地の共有は避けたいと考えています。

具体的な状況

- Aさんは子どもたちの教育資金と相続トラブルの清算にお金を費やし、預金はありません。

- 自宅を担保に生活資金を借り入れしていましたが、定年退職後には返済が難しくなりそうです。

- 自宅の売却か賃貸併用住宅に建て替えて土地活用するかどうかの選択となり、この土地を守りたいAさんは賃貸併用住宅での土地活用を選びました。また、土地と自宅は一番信頼している次男に相続させ、次男には相続をさせる代わりに母親の面倒を見ることを条件にしたいと考えています。

- Aさんの資産:土地と自宅 1億2,000万円(時価)

課題

- 次男が土地と自宅を相続したために、兄妹2人から請求されてしまうかもしれない遺留分の対策

- Aさんが妻よりも先に亡くなることを想定した相続税の対策として、死亡保険金の非課税枠を活用

対策

司法書士が「土地と自宅を次男に相続させる」という内容の遺言書と、それにより長男・次男・長女が相続時にもめないよう同意書の作成、家族への説明を進めることで、遺産分割の対策を行いました。

次に、万が一の場合の遺留分請求対策と非課税枠の利用のため、生命保険を活用します。

提案した保険

| 保険種類 | 終身保険 |

|---|---|

| 契約形態 | 契約者→Aさん 被保険者→Aさん 受取人→次男 |

| 保険金額 | 2,000万円 |

| 払込期間 | 終身 |

主な生命保険の種類

| 定期保険 | 契約時に定めた一定期間内の死亡・高度障害保険金を保証。 保険料は掛け捨てで貯蓄性はない。 |

|---|---|

| 養老保険 | 契約時に定めた一定期間内の死亡・高度障害保険金を保証。 または保健期間満了まで生存した場合はそれと同額の満期保険金のいずれかが支払われる。貯蓄性がある。 |

ファイナンシャルプランナーからの生命保険提案

生命保険種類の設定

生命保険の中でも、定期保険・養老保険の場合は保険期間が何歳までと決まっているため、一生涯保険金が支払われる終身保険のほうが相続対策としては適しています。

また、生命保険は500万円×法定相続人の数が死亡保険金の非課税枠として利用できます。

受取人の設定

死亡保険金は、受取人固有の財産とみなされるため、遺産分割の対象から除外されます。

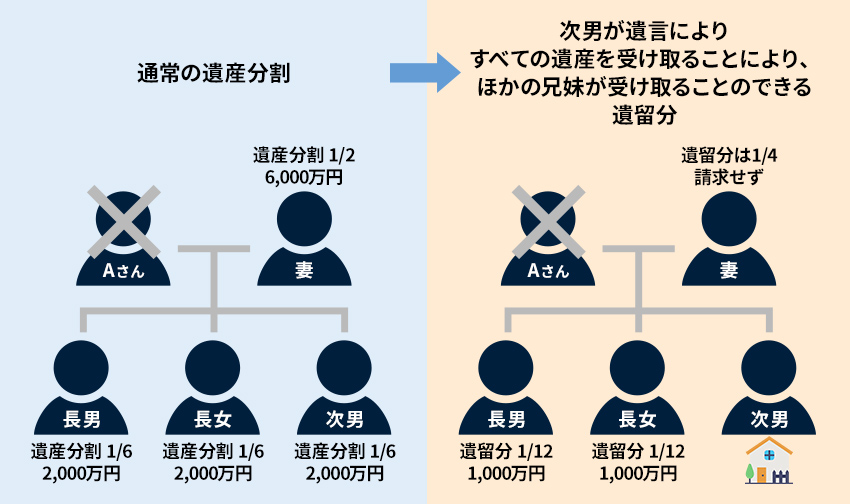

この事例の場合「土地と自宅を次男に相続させる」という内容の遺言書があるため、それを不満に思う長男と長女は遺産を受け取った次男に遺留分の請求をする可能性があります。(遺留分とは一部の法定相続人が必要最低限の遺産を受け取ることのできる権利※下図参照)

その場合次男は法定遺留分額(長男・長女に1,000万円ずつ)を支払わなければならないのですが、次男には現金がなく、せっかく受け取った相続不動産を売却するしかなくなってしまいます。

そのために、あらかじめ保険金の受取人を次男に設定し、遺留分の対策としました。

そして、土地と自宅に加え、死亡保険金まですべてを次男が受け取ることになるため、あらかじめ次男が受け取った保険金は長男と長女に1,000万円ずつ支払うようアドバイスをしました。

これにより、相続した際の代償分割が可能になり、他の兄妹への遺留分対策にもなりました。

生命保険金額の設定

Aさんの死亡保険金の非課税枠は2,000万円(500万円×法定相続人の数)です。

遺留分は3兄妹で一人当たり1,000万円(相続財産1億2,000万×1/6×1/2)となり、次男が長男・長女より遺留分を請求された場合、その支払い額は合計2,000万円です。

今回は、死亡保険金の非課税枠が遺留分に相当する額となりました。

払込期間の設定

生命保険の保険料の払い込みは、同じ保証額ならば払込期間が長いほど一回の支払い保険料は安くなります。

Aさんは預金がほとんどない状態、すなわち保険料が安くないと支払いが困難なため、終身払いを選択しました。

まとめ

Aさんの「思い」はどうしてもこの土地をできる限り長く一族の財産として残したかったということで、このような相続対策を選びました。

しかし、法定相続ではAさんの1億2,000万円は、妻が6,000万円、子どもたちが2,000万円ずつ受け取り、いずれAさんの妻が亡くなった時に、妻の遺産6,000万円(すべて残っていた場合)をさらに子どもたちが2,000万円ずつ受け取るという計算となります。

実際には1億2,000万円は不動産であるため、売却し現金化した想定額であり、次男がすべて相続するため、ほかにAさんの妻に財産がなければ、亡くなった時には相続は発生しませんが、長男・長女からみれば、ご両親が亡くなったことで本来は4,000万円ずつ受け取れると考えてしまうこともあるでしょう。

現在は、次男がご両親の面倒を見ながら、賃貸併用住宅にお住まいになっているため、もめ事にはなっていませんが、ご両親が亡くなったことで長男・長女が受け取れる遺産が遺留分の1,000万円のみですと、後にトラブルになる可能性があります。そのため、Aさんの妻もAさんと同じ程度の生命保険に加入し、その死亡保険金を長男・長女に渡せるような方法も、この先において一つの対策となるでしょう。その場合(Aさんの後にAさんの妻が亡くなった場合)死亡保険金の非課税枠は1,500万円(500万円×法定相続人の数)ですので注意が必要です。

相続とは財産の引き継ぎだけでなく、「思い」の引き継ぎであるという事例でした。

「思い」を理解してもらうのは、家族間であってもとても大変で、争いになってしまう場合も多くあります。早めに「思い」を家族と共有して、全員が納得できる相続対策を進めて行きましょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2020年7月現在のものです。内容は変わる場合がございますので、ご了承ください。