ファイナンシャルプランナーとして活動をしていると投資に関する相談をよく受けます。確定拠出年金やiDeCo、そしてNISAが普及することによって、日本でも投資が身近なものになりつつあります。

コツコツと全世界や米国に向けた投資信託を積み立て、NISAを使って投資を行っていくという手法がよく聞かれるようになってきましたが、その場合、考えておくべきことや、住宅購入や繰り上げ返済を考える方からは頭金を出した方がいいのか?繰り上げ返済をした方がいいのか?それとも手元のお金を運用した方がいいのか?その際にはどのように運用すればよいのか?といった質問をよく受けます。

今回からシリーズでそれらの質問に答えるべく、まず日本の投資の歴史と現状を見て、投資をする理由についてお話していきたいと思います。

日本のお金に関する歴史

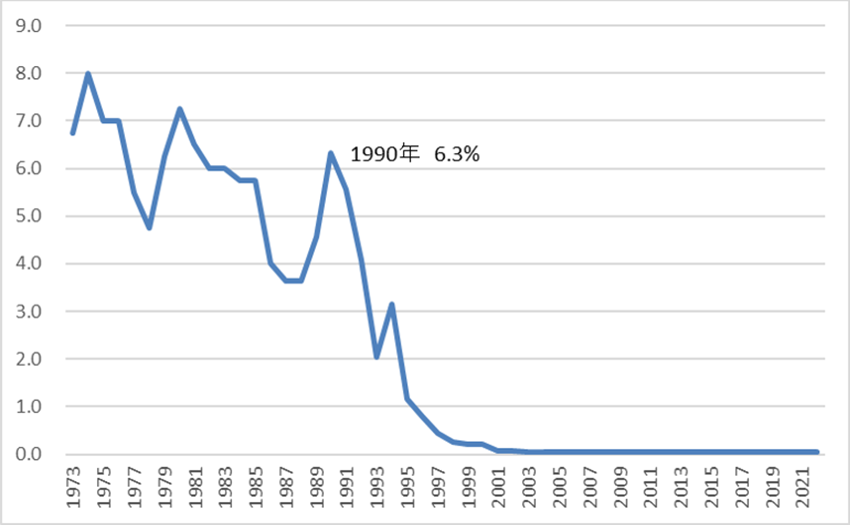

過去の日本における銀行の貯金金利を見てましょう。1970年代では旧郵政省・日本郵政公社(現ゆうちょ銀行)の郵便貯金にお金を預けていただけで、最高で8%の利息(定額郵便貯金3年以上の場合)が付いていました。

郵便貯金 定額貯金3年以上の金利推移

- 出典:ゆうちょ銀行 民営化以降の貯金金利の沿革(平成19年10月1日~)

- 出典:ゆうちょ銀行 民営化以前の貯金金利の沿革(平成8年4月22日~)の記載データより独自にグラフを作成

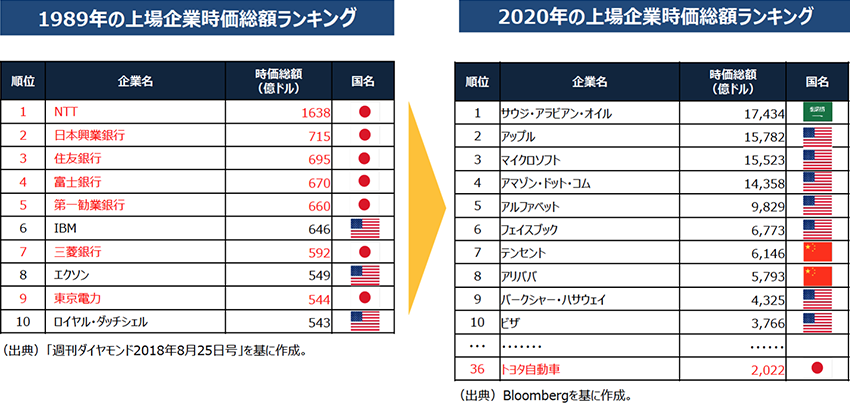

例えば、1990年に100万円を1年間預けていれば、106万3,000円になったわけです。つまり郵便貯金や銀行に預けていればお金が増えるということが普通で、特に投資をしなくても良かったのです。現在のゆうちょ銀行の定額預金(※金利0.002%・2022年11月現在)では100万円を1年間預けた場合、利息は20円となり、さらにその利息には約20%(分離課税の場合)の税金がかかり、ほとんど増えません。しかし、過去には預貯金だけでも十分資産形成ができていた時代があったのです。次に世界の企業の時価総額上位の順位を1989年と2020年で比較して見てみます。

1989年では世界の上場企業トップ10の中に日本の企業が7社入っていました。しかし、2020年ではアップル、マイクロソフト、アマゾンといった米国の企業が上位にきており、日本の企業はトップ10には1社も入っていません。約30年がたち、日本における産業全体の国際競争力が落ち込んでいることがわかります。次は世界各国の平均賃金と日本の平均賃金の推移を確認します。

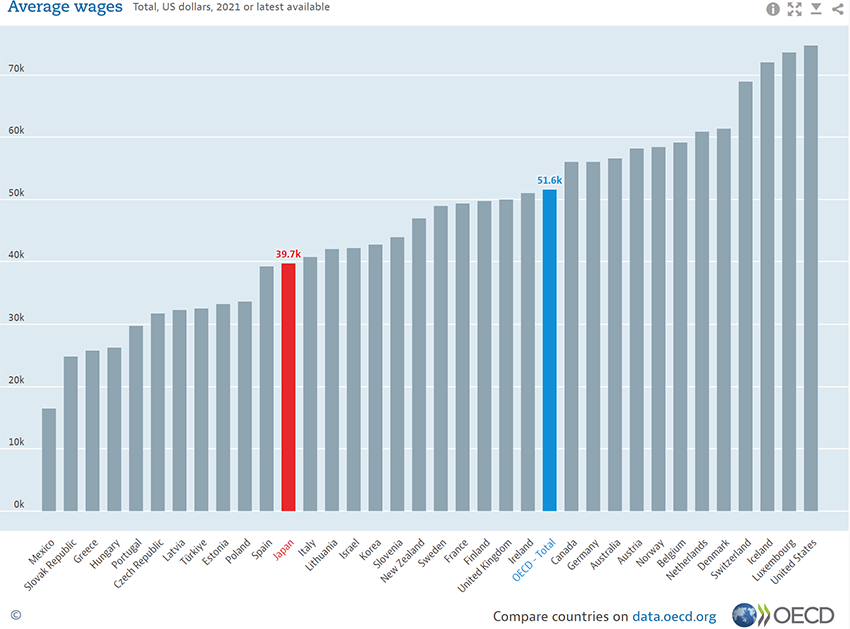

赤色の棒グラフが日本、青色の棒グラフがOECD加盟国の平均賃金です。日本の平均賃金がOECD加盟国よりも下であることがわかります。アジアの中では、韓国よりも順位が下となっています。次に日本の平均給与の推移を確認します。

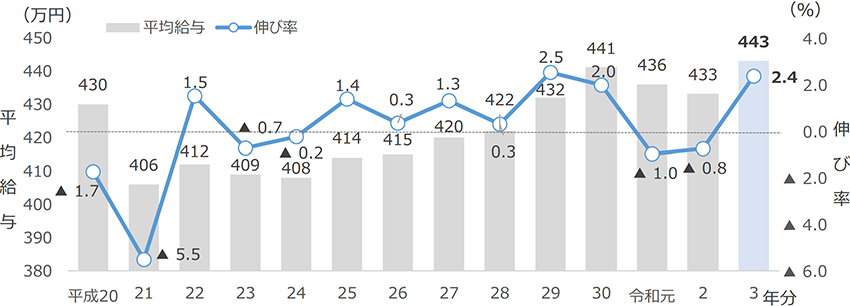

対前年伸び率を見ると近年では2020年(令和元年)と2021年(令和2年)が大幅に下がっていますが、これは新型コロナウイルス感染症拡大による経済活動への影響を表していると考えられます。この2年間以外では、2011年(平成23年)以降緩やかではあるものの伸びてはいますが、かなり横ばいに近いことがわかります。つまり、日本の賃金は世界各国に比べ伸びが緩やかで、世界に後れを取っているということがわかります。

日本の経済状況の背景

昔は日本はお金は銀行に預けておくと増える時代でした。そして世界的に見ても経済の競争力が強い国でした。しかし、世界各国が競争に勝ち上がってきて、日本は年収が下がってきたというわけではないものの伸び率がよくなく、世界各国の競争に後れを取っているという状況なのです。では、なぜこのような状況になっているのでしょうか。

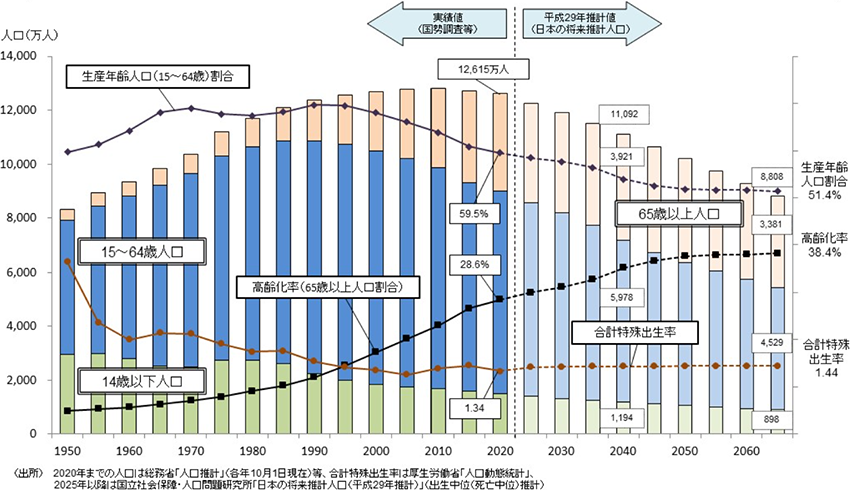

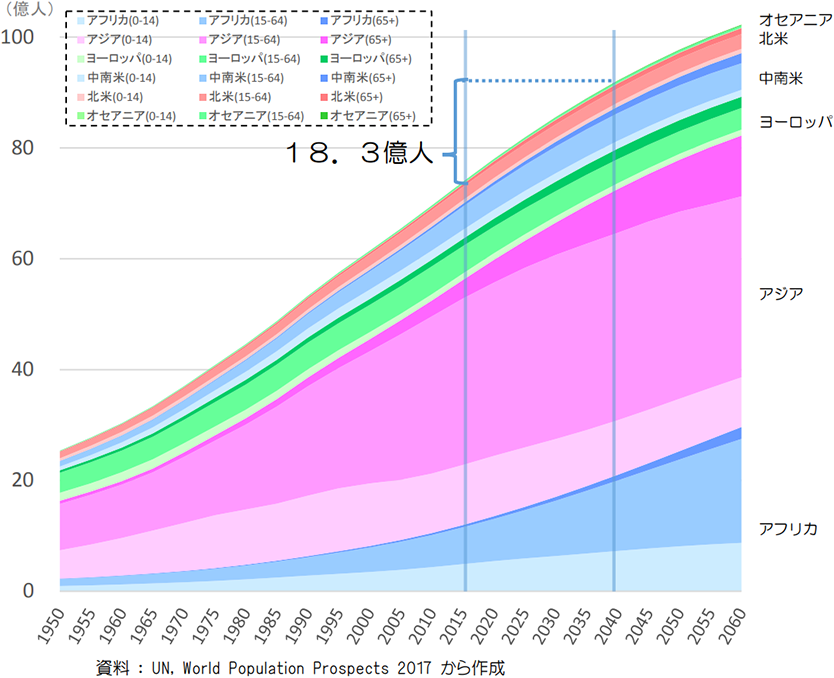

世界の人口推移

主な国の人口増減

出典:総務省 自治体戦略2040構想研究会 第一回 資料4 事務局提出資料

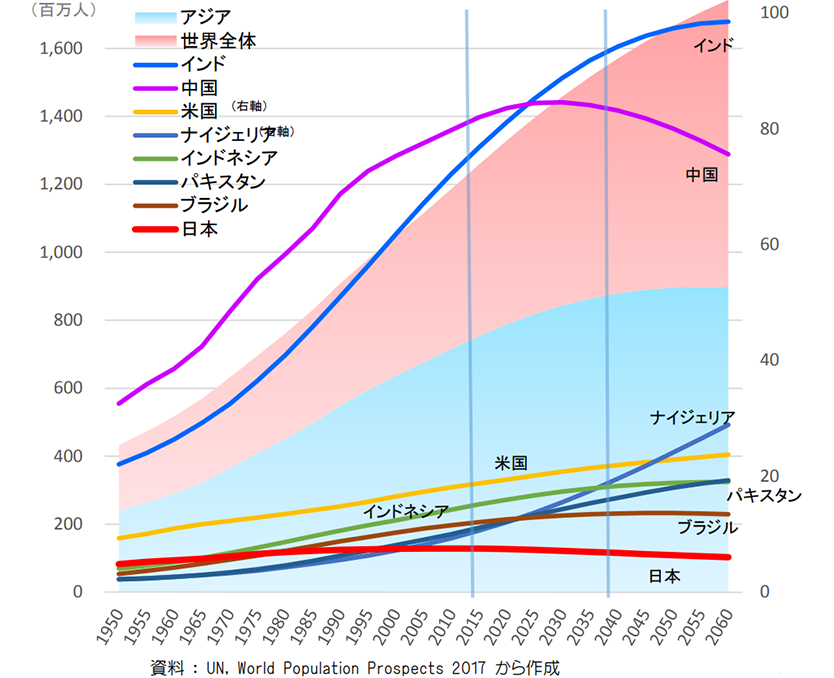

日本の経済が世界各国に比べ伸び率がよくない理由の一つが人口です。国の人口が多いということは、その分衣・食・住が必要となります。それらに関係する企業が増え、雇用も増えます。そうすると消費活動につながり、その結果、経済成長につながります。つまり、基本人口が増えていくと経済は成長するといわれています。日本は1950年代から人口が増え続けていましたが、ピークは2008年の1億2,808万人となっています。そのピークを越えて徐々に人口が減っています。将来の人口の予測も含めるとかなり下がっていくと見込まれているのが日本の現状です。一方、世界ではどうでしょうか。世界全体の人口は現在およそ80億人で今後も増えていく予測が立てられています。主な国の人口増減を見るとインド、米国は増えていく予測となっていて、中国はピークを迎え、その後は減っていく予測が立てられています。世界全体で見ると人口増加へ向かっていく予測ですが、経済の成長はどのようになっているのか確認してみましょう。

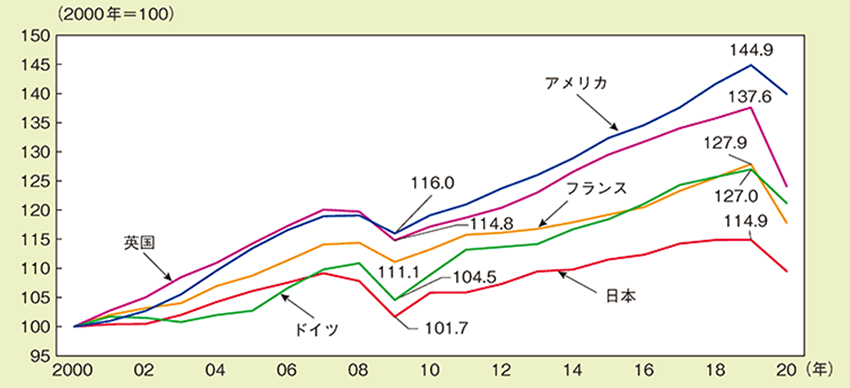

主要国の実質GDPを確認すると、この20年間ほぼ右肩上がりであることがわかります。2009年に下がっているのは、リーマンショックによる金融危機によるものです。また、2020年に下がっているのは、新型コロナウイルス感染症拡大による経済活動への影響が反映しているためです。このような景気の悪化は数十年に1回ありますが、それでも経済は復活して右肩に上がっていることが読み取れます。それは人口が増えて、経済も成長しているためです。

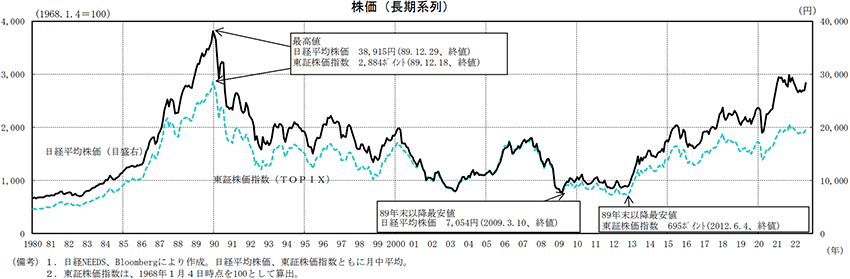

一方、日本は1990年に日経平均株価が最高値を付けて以来下がり、近年少しずつ株価が上がっているものの、まだ1990年の株価にはたどり着けていないというのが現状です。以上、さまざまなデータで日本の状況を見てきましたが、実際に日本人がこの経済下でも十分に貯蓄していて豊かな生活が送れていれば問題はありません。次に家計の金融資産がどのようになっているのか見てみましょう。

日本の投資状況

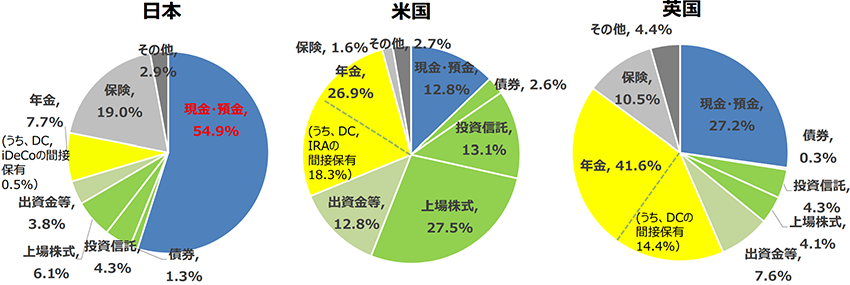

下のグラフは家計の金融資産の構成、つまりお金をどのように分類しているのかを円グラフにしたものです。

米国のグラフを見ると、現金・預金の割合が12.8%となっています。債権、投資信託、株式、出資金等、年金のうちDC(確定拠出年金)、IRAの間接保有を含めた投資の割合は、74.3%です。英国では、現金・預金が27.2%、債権、投資信託、株式、出資金等、年金のうちDC(確定拠出年金)の間接保有を含めた投資には、30.7%となっています。日本は54.9%が現金・預金です。現金の貯金が圧倒的に多いということがわかります。つまり、米国、英国では金融資産を現金・預金以外で投資信託や株式などの金融資産として保有する考えが浸透していて、日本よりも多くの人が積極的な資産形成をしていることがわかります。

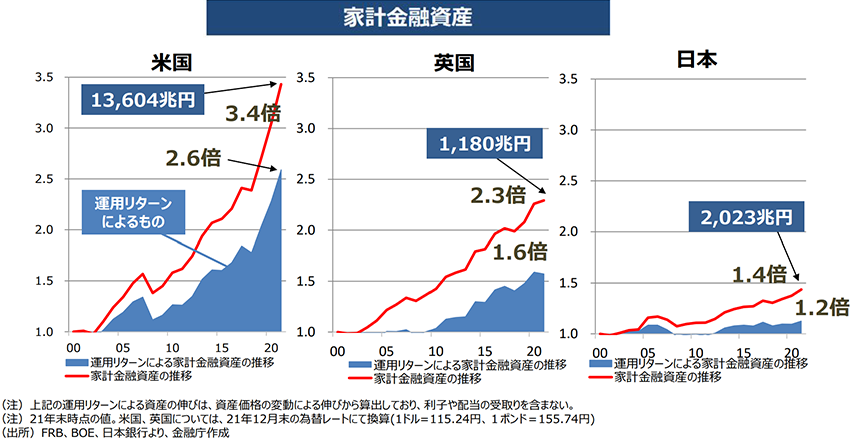

次に家計の金融資産の推移を見てみましょう。2000年から2021年までの資産の伸びと運用リターンを表しているグラフです。家計金融資産が米国では3.4倍、英国では2.3倍、日本では1.4倍の増加にとどまっています。これらの結果により、米国や英国では積極的な資産形成を行っており、その結果、金融資産を増やしているということがわかります。次に別の角度から資産運用について考えてみましょう。私たちが国に預けている年金も資産運用されています。

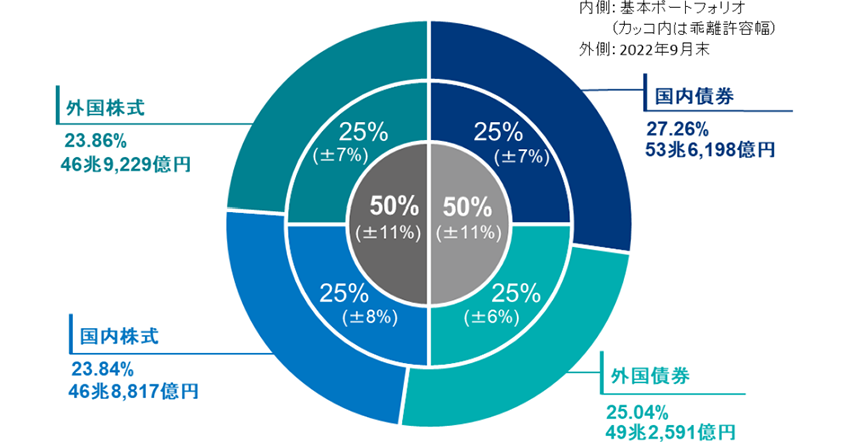

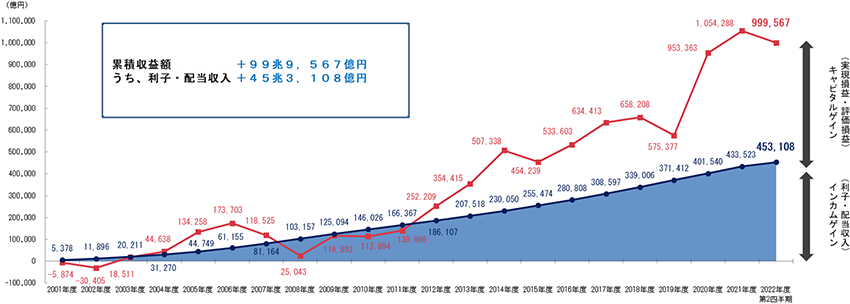

このグラフは私たちが国に年金としてお金を預けて資産運用している構成割合の中身を表しています。私たちの年金はどのように運用されているかというと、国内債券、外国債券、国内株式、外国株式に対してほぼ4分の1ずつに分散して運用しています。

運用を始めた2001年から2022年度第二四半期までの累積収益額は約100兆円までに増えています。実は国も年金を運用しており、その理由としては正しく行えばきちんと利益が出るということがわかっているからなのです。もちろんリーマンショックや新型コロナウイルス感染症拡大の影響を受けた時期は損失が出たります。しかし長い目できちんと運用していけば、お金が増えていくということの証明をまさに国が示しているのが年金の資産運用といえます。

まとめ

日本では米国や英国に比べると資産形成をしている人が少ないのですが、日本政府としては分散投資をしてお金を増やすことに成功しています。岸田内閣では資産倍増計画を打ち出し、学校教育に金融教育も導入されました。これから先私たちが豊かに暮らしていくために金融や投資に対して正しい知識、やり方が必須の時代になりつつあります。このことは、住宅を購入する際においても同様です。一昔前は住宅ローンの利息の軽減方法は、頭金を多く用意する、お金がたまった後に繰り上げ返済する、安い金利の住宅ローンへ借り換えを行うという方法が一般的でした。しかし、住宅ローンを借りながら、自分に合った投資でお金を増やすことも一つの選択肢となります。つまり、自己資金を多く用意し住宅ローンを少なくするのではなく、自己資金を資産運用に回して低金利の住宅ローンを多く借りることや運用した資金を繰り上げ返済などに活用するなど、賢い家の買い方をすることをおすすめします。資産価値のある住宅を手に入れることもある意味投資となります。そのためにも、お金を調達するコストと運用するコストを比較し、またリスクを考慮し、自分に合う方法をしっかり考えてみてはいかがでしょうか。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2022年11月現在のものです。内容は変わる場合がございますので、ご了承ください。