第一回の「日本と投資~その歴史と必要性~」のコラムにて、世界に比べて日本では投資が一般的であるとは言えないけれども、岸田内閣が掲げる資産所得倍増計画やNISA制度の整備などを踏まえ、今後お金を増やす一つの選択肢として投資について学んでいく必要があるということをお伝えしました。なぜなら、投資は正しい知識を身につけることによってできる資産形成であり、楽に稼げるものではないからです。楽に稼げるのであれば、それはギャンブルや投機になってしまいます。正しい知識を身につける第一歩として、今回は投資を始めるのに大事なことをお伝えします。

投資を始める際に大事なこと

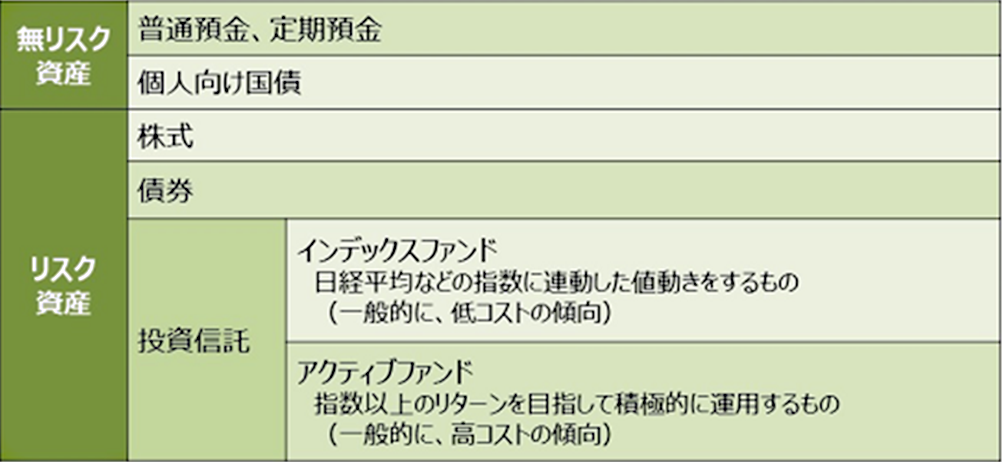

投資に関する相談を受ける際、「株式のチャートの見方を知りたいです」、「どのような投資信託を選べばいいのでしょうか」、「iDeCoやNISAについて教えてください」、「どの株を買ったら儲かりますか」のような質問を受けることがあります。このような具体的な内容も大事ではあるのですが、投資を始める上で、最も重要であると考えている3つのことがあります。それは目標設定、資金管理、リスク管理です。

目標設定

「投資をしたい」という方に「なぜ投資をしたいのですか」と質問すると、たいていの方は「お金を増やしたいからです」と答えます。次に、「では、なぜお金を増やしたいのでしょうか」と質問すると、「お金が多いに越したことはないからです」や「なるべく早く1円でも多く増やしたいからです」といった答えが返ってきます。この答えはとても曖昧で具体的ではありません。例えば、旅行したいと思ったときに、その行先が大阪なのか北海道なのか、九州なのかアメリカなのかによって、交通手段、宿泊日数、用意するものが異なります。当然、準備資金が変わってきます。投資についても同じです。つまり、お金を何のためにいつまでにいくら用意したいのか、いくら増やしたいのかを考えなければならないのです。目標がないと、そもそもその目標に対して達成する手段を選ぶことができません。投資における手段というのは金融商品を選ぶことです。その金融商品の種類には、国債、株、投資信託、REITなどがあり、中身はもっと細かく分かれています。また、金融商品によって特徴があるので、どの金融商品を選ぶかによって、目標達成までにどれくらい時間がかかるのかが変わってくるのです。したがって、目標が定まっていないと、どの手段を選べば良いかわからないということになります。勉強するときの目標、スポーツにおける目標を達成するために何を行えばいいのか考えるのと同じように、投資も目標を立てて達成するための手段を考えることが大事なのです。

資金管理

では、目標を立てて1年後に100万円を120万円に増やしたいと考えます。しかし、持っている全ての財産が100万円とすると、この全てを投資に充てるということはやってはいけません。極端な例ですが、投資というのは、元本の100万円が減るという可能性があるからです。投資は利益を見込んで自己資金を投入することであり、元本保証の金融商品にお金を投じるのではありません。つまり、増えることもあれば損をしてしまうこともあるわけです。例えば、子どもが大学に行くための資金としてコツコツ貯めた貯金を、投資に充てるというのは、リスクを取らなければならないので注意が必要ということになります。ただし、絶対にリスクを取ってはいけないのではなく、ジュニアNISAなどの手段を利用する方法もあります。しかし、減らしたくないお金というのは、基本的に投資には入れない方がいいでしょう。そのようなお金は預貯金で置いておくということが重要です。自分がこれから稼いで得られるお金の中で、どれくらいの比率を投資に充てていくのかを考える必要があります。これが資金管理です。資金管理を考えるときのポイントは、自分の今までの貯金や、これから貯めるお金の何%を投資に充てられるのか、減るリスクを踏まえた上であらかじめ投資する金額を決めることです。

リスク管理

前述通り、投資は元本が減るリスクが存在します。減るリスクをどこまで受け入れることができるのか、きちんと理解する必要があります。例えば株を買って、その株価が下がったとします。この株は含み損を抱えていることになりますが、この株をずっと持ち続けて、いつかは株価が上がるということに期待し、長期保有していると、長い間売るに売れない株を持っていることになり、いわゆる塩漬け状態です。含み損が長く続くのはあまり良い状態ではありません。投資をする以上常に増やし続けるということはできません。世界の情勢が悪い時期であれば、比較的リスクの低い投資信託でもマイナスになるという時期もあります。金融商品にもよりますが、どこまで下がったらこの投資から手を引くのか、この株がどうなってしまったら手放すのか、ということを考えることがリスク管理ということになります。そもそも銀行に置いておいてもお金が増えないため、少しでも増えるものを投資に充てたいと考えて投資をする方が多いですが、含み損の状態で長期間持っているというは銀行にお金を置いておくよりも良くない状態です。なぜなら、普通預金はお金を引き出したいときにいつでも引き出せますが、含み損を抱えている株などの売り時を先延ばしにするということは、損失の確定を先延ばしにするだけでなく、その間に別の投資ができたかもしれない機会損失しているからです。なるべく含み損を多く持たないために、投資先である金融商品一つひとつの株や投資信託などに対してどこまでのリスクを設定するのか、つまり、自分が投資した金額がどこまで下がったら投資をやめようという判断をするのかということが大事なのです。

さて、ここまで投資における3つ大事なことについてご説明しました。投資を行うにあたって、まずこの上記の3つを考えるところから始める必要があります。では、どのように考えていけばいいのでしょうか。いつまでにいくらをいくらにしたいのか、そしてそれは何のためなのか、そのために負うリスクはどれぐらいなのか、これを具体的に考えていきます。

具体的な目標を考えよう。

例えば、1年後に旅行に行くために貯めた20万円があります。1年後20万円を24万円にして、プラス4万円で少し豪華でぜいたくな旅行にすると考えます。一方、20万円が18万円になって、宿泊先とお土産のランクを下げることを検討するというリスクを負っても大丈夫な場合、20万円を投資に回してよいと考えます。

少し金額を上げて考えてみましょう。200万円の貯金があり、3年後に200万円の車を買おうと思っている方がいたとします。今のままであれば200万円の車が買えます。でも、もし250万円に増やすことができれば250万円のグレードアップした車が買えます。しかし、もしこの200万円を減らしてしまった場合、150万円のグレードダウンした車を買うことにします。簡単に言うと、このような例えを受け入れられるかどうかがリスク取れるということです。これはわかりやすいように極端な金額の差を示しています。旅行、車の購入の例えを出しましたが、つまり、子どもの教育費、自分の老後費用、住宅購入用の頭金、住宅ローンの繰り上げ返済などの目的をきちんと決めて、貯金のうち、いくらをどの費用に割り当てるのか、足りない部分は毎月いくら貯めるのか、あるいはいくら増やしたいのかを考えることが目標設定となります。

投資に充てられる金額はいくらぐらい?

自分にとって投資に充てられる金額はいくらになるでしょうか。これは自分のライフプランから読み取ることになります。自分のライフプランの中から銀行に置いておくべき金額はどういうものなのかを把握します。基本的に減らしてはいけないもの、例えば、子どもの教育費や日々の生活費です。後は保険料も万が一の備えになるため、減らしてはいけない金額と考えます。これらを引いた残りの余剰資金について、投資に割り当てることになります。特に中・長期的にわたって引き出す必要がないお金を投資に回します。ただし、初めて投資を行うときは、いきなり自分の全資産から考えずに、少額で始めることをおすすめします。何事にも練習が必要だからです。将来的には自分の持っている全資産のうち、どれくらいまで投資に回していいのかということを考えると、米国の平均の7割、英国では3割を投資に回していることを考えると、そのくらいまでが目安といえるでしょう。

リスクの取り方は?

自分が投資に充てようと思った金額がどこまで減ることを許容ができるのか、どこまで許容してもいいのかということを一般的に考えると、半年から1年の生活費としてすぐに引き出せるお金がある状態となります。これが1円でも減ったらもう絶対嫌ですという方は投資には向いておらず、投資をおすすめしません。そのような方は無リスク資産といわれるところにお金を置いておくことになります。ほぼ元本保証がされているという意味で無リスクではありますが、インフレには対応できないことに留意が必要です。

リスク資産への投資はお金が増えることと減ることが表裏一体です。この増えることと減ることの確率が50/50となると、これはギャンブルになります。しかし、世界のGDPが拡大し、基本的に経済成長が右肩上がりだった過去20年間で世界株式の投資信託を継続して買って保有している方はお金を増やすことができたわけです。もちろん次の20年も同じようになるかどうかは誰にもわかりません。リーマンショック級の世界的な株価下落や金融危機が起きると、投資信託でさえ含み損を抱えます。それでも分散投資をしていればリスクを減らせます。なるべくお金が増える確率が高いもので、自分にとってリスクを許容できるものが何になるのか、このことを考えるのがリスク管理です。

具体例:繰り上げ返済の資金を増やしたい

目標を達成するための手段の選び方を知るために、具体例で考えてみましょう。

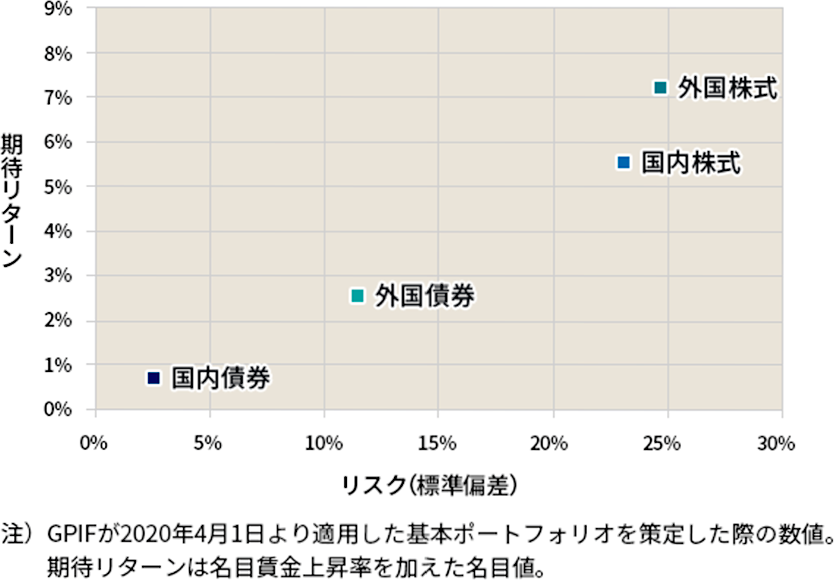

住宅ローンの繰り上げ返済を13年後に行いたいとします。毎月1万円を13年間貯めると156万円です。毎月1万円を13年間、年利5%で運用した場合、元本の156万円が約219万円となりますが、税金を引くと約205万円です。つまり、205万円まで増やしたいのであれば、年間5%のリターンが返ってくる金融商品を選べば良いということがわかります。

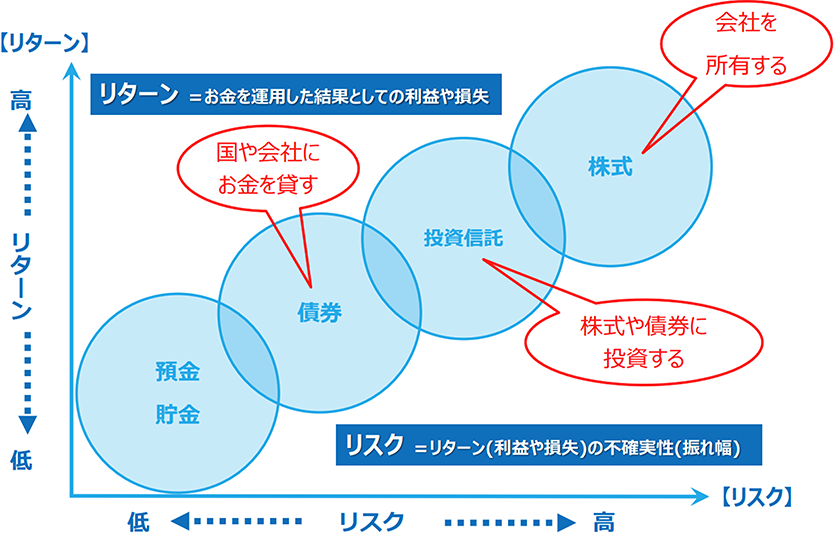

図2を見てください。資産別の期待リターンを見ると、外国株式が7%、国内株式5%台となっています。図3のリスクとリターンの関係のイメージの方を見ると、投資信託は債券と株式の間に位置しています。つまり、今回の例のように年利5%で増やしたいのであれば、投資信託や株式などを選べばいいということがわかります。実際の投資では、途中経過の1年後などにはいくらになり、2年後、3年後、4年後、5年後にはどうなっていたいのかという刻んだ目標を設定します。設定した目標に達成しなかった場合、戦略の立て直しが必要か確認します。このように途中経過をきちんと決めて戦略を練り直すことにより、失敗を減らしていくことができるのです。

まとめ

今回投資を始めるために考えておきたいことをまとめました。いつまでにいくらにしたい、それが現実的なのかどうか、どれだけのリスクを取るのか、これらについて自分の考え方に合わせて投資をすることが重要です。1年で100万円を倍にしたいというのは大きなリスクを伴いますし、現実的には難しいかもしれません。しかし20年後に100万円を倍にするということは年利約4%で達成できる金額ですので、比較的現実的な目標といえるのではないでしょうか。具体的な金額に落とし込んでいくと、ぐっと現実味が増します。住宅購入の頭金や繰り上げ返済の資金をそのまま積立貯金するのではなく、投資に回して増やすという方法も取り入れてみてはいかがでしょうか。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2022年12月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 【投資講座第一回】イントロダクション 日本と投資 ~その歴史と必要性~

- お金がかかるのは「建物本体」だけじゃない!建物以外にかかる費用を総チェック

- ハウスメーカーが応援する失敗しない土地探し&家づくり 【第1回】失敗しない土地探しのために~周辺環境編~

- ケーススタディー②~40代住宅購入ライフプラン~